美術品の減価償却通達の改正について

平成27年1月1日より、美術品の減価償却通達(法人税基本通達7-1-1)が以下の通り改正されました。

背景

通達発遣後30年余を経過し、美術品等の多様化や経済状況の変化等によって、この通達による基準での判断と、減価償却できる美術品等の範囲がその取引実態とは乖離してきたため。

内容

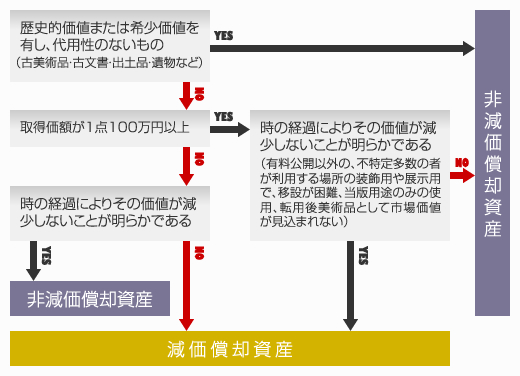

- 「古美術品、古文書、出土品、遺物等のように歴史的価値又は希少価値を有し、代替性のないもの」は従来通り減価償却資産に該当しません。

- 「書画骨とう等」は「美術品等」に改められ、「美術年鑑などに登載されている作者・・・」の条文は削除されました。

- 取得価額1点20万円未満から、100万円未満に大幅に引き上げられました。(1.以外の美術品等が対象)

- 100万円以上の美術品に関しても、時の経過により価値が減少することが明らかな場合に限り、減価償却が認められます。

- 原則平成27年1月1日以後に取得した美術品等に適用されますが、平成26年12月31日以前に取得した美術品等についても一定の条件のもとで減価償却が認められます。

上記改正についての詳細は、下記国税庁のホームページに掲載された改正に関する資料をご参照下さい。

→「法人税基本通達の制定について」(法令解釈通達)ほか2件の一部改正(案)(時の経過により価値の減少しない資産の範囲の見直し)に対する意見公募手続の実施について(PDF)

→「法人税基本通達の制定について」(法令解釈通達)ほか2件の一部改正(案)(時の経過により価値の減少しない資産の範囲の見直し)に対する意見公募の結果について(PDF)